며칠 전 중개형 ISA를 해지를 위해 모든 종목을 매도했다.

이제 2 영업일이 지나서 예수금이 입금되었고 계좌 해지를 위해 미래에셋에 전화를 걸었다.

상담사분께서 담당자분께 메모를 남겨주셨고, 몇 시간 뒤 연락을 해주셨다.

담당자분은 앞으로 들어올 예수금이 있는지, 받아야 할 배당이 있는지 확인해 주셨고 해지 가능 판단을 받았다.

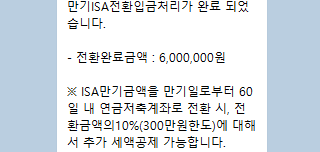

그리고 만기 자금 연금계좌 이전에 대해서 여쭤봤는데 아래와 같이 나무위키를 보고 이해했다.

연금계좌로 이체한 만기자금 중 10%, 최대 300만원에 대해 추가 세액공제를 받을 수 있다. 세액공제율은 소득에 따라 다르다. 연소득이 4천만원(근로소득만 있으면 총 급여 5천5백만원) 이하면 세액공제율은 16.5%가 적용되고 이보다 소득이 많으면 13.2%를 공제받는다.

예를 들어서 ISA계좌에서 만기된 3천만원을 개인 연금으로 전환하면

- 3천만원의 10%인 300만원이 세액공제

- 세액공제율 13.2%라고 가정하면 39.6만원을 연말정산 때 돌려받음

단순하게 계산해서 ISA 만기 자금 중 연금계좌에 이전한 것에 대해 1.32%를 연말정산 때 돌려받는다고 생각하면 된다.

나는 그냥 올해 넣어야 하는 금액만큼만 연금계좌로 이전하기로 결정했다.

각각 개인연금으로 600만원, IRP로 300만원을 전환했다.

따라서 나는 130.68만원을 환급받을 것으로 예상한다.

- 기본 공제: 900만원 × 13.2% = 118.8만원

- 추가 공제: 900만원 × 10% × 13.2% = 11.88만원

그리고 남은 모든 잔액을 다른 계좌로 이체한 후 계좌 폐쇄를 하면 끝이다.

https://call.nts.go.kr/call/qna/selectQnaInfo.do?mi=1318&ctgId=CTG11905

국세상담센터

국세상담센터

call.nts.go.kr

'투자 > 투자 일기' 카테고리의 다른 글

| 과거 월간 투자 결산 (2023-03 ~ 2024-04) 업로드 완료 (0) | 2026.07.13 |

|---|---|

| 모델 Y 사기 대작전 (0) | 2025.10.17 |

| 조선주 포트폴리오 근황 (1) | 2025.04.25 |

| 미래에셋 중개형 ISA 세금 발생? (Feat. Tesla All-Hands) (0) | 2025.03.21 |

| 더 내고 더 받는다 (0) | 2025.03.20 |

댓글