월 300만 원씩 적립식으로

연평균 8% 수익률로

40년을 굴리면

100억을 모을 수 있다.

예전에 플라뇌르님 블로그에서 본 글인데 현재는 아쉽게도 볼 수 없다.😢

https://blog.naver.com/theflaneur

투자노트 by Flaneur : 네이버 블로그

생각하는 대로 살려면, 뱉은 말은 지켜야 한다고 믿습니다. 모두 건승하시길 기원합니다!

blog.naver.com

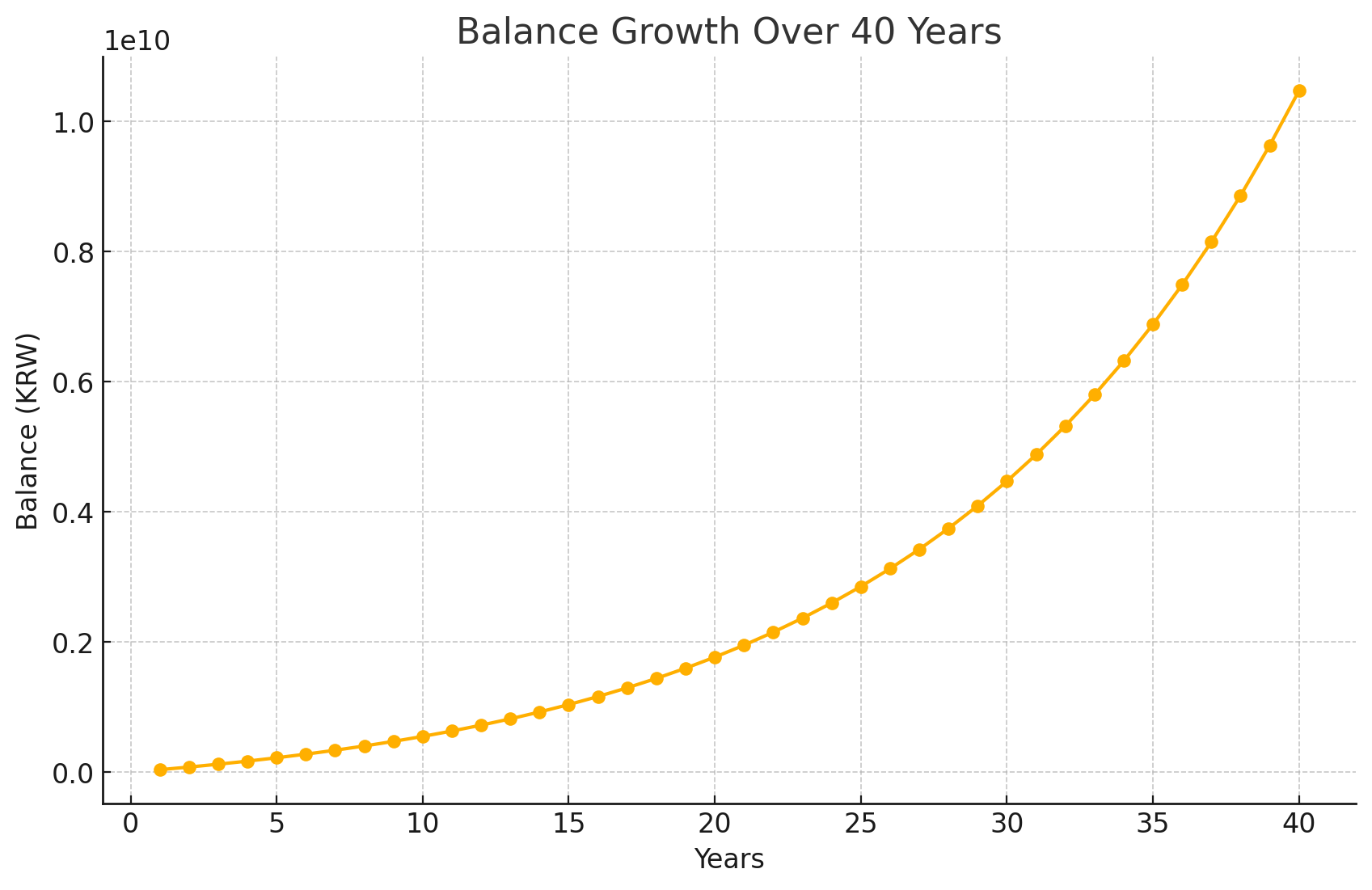

처음에는 믿기지 않아서 직접 간단한 프로그램을 짜서 검증해 봤다.

결과 그래프를 그려보면 다음과 같이 지수함수 모양으로 자산이 증가함을 확인할 수 있다.

역시 복리의 힘은 대단하다.

참고로 코드 블록은 다음과 같다. 간단한 유도식도 함께 주석으로 적어두었다.

static double getBalance(int years, double interestRate, long monthlyAmount)

{

double monthlyInterestRate = interestRate / 12;

/*

M: 매월 적립금(monthlyAmount)

r: 이자율(monthlyInterestRate)

balance = M +

M * (1 + r)^1 +

M * (1 + r)^2 +

... +

M * (1 + r)^n-1

balance = M * (

(1 + r)^1 +

(1 + r)^2 +

... +

(1 + r)^n-1

)

// 등비수열의 합

balance = M * (

((1 + r)^n - 1) / (1 + r) - 1

)

*/

var n = years * 12;

var sum = (Math.Pow(1 + monthlyInterestRate, n) - 1) / (1 + monthlyInterestRate - 1);

var result = monthlyAmount * sum;

return result;

}

복리의 힘은 시간에서 나오기 때문에 시간을 크게 줄이기는 힘들지만

기존 조건에서 적립 금액만 400만 원으로 늘리면 37년으로 줄일 수 있고

기존 조건에서 연평균 수익률을 10%로 늘리면 34년으로 줄일 수 있다.

조금이나마 더 빠르게 100억 자산가가 되기 위해서 어떻게 아래 전제 조건을 가속할 것인가?

월 300만 원씩 적립식 투자

현재는 매월 300만 원 이상 주식 계좌에 입금하고 있다.

하지만, 40년 동안 내 연봉이 계속 유지될 것인가? 아니 내 일자리가 있긴 할까?

근로 소득은 줄어들 예정이고 올해부터 천천히 배당 현금 흐름을 늘려보고 있다.

앞으로 부동산 소득, 컨텐츠 소득, 창업 소득 등 다양한 현금 흐름으로 나중에 근로 소득이 줄어들 때를 대비해야 한다.

연평균 8% 수익률

내 작년 수익률은 43% 였지만 재작년 수익률은 -23% 였다.

현재 테슬라 위주의 포트폴리오는 너무 변동성이 크다.

아직까지는 평균 수익률은 8% 이상이지만 언제 8% 아래로 떨어질지 모르는 상황이다.

자산이 어느 정도 규모에 다다르면 포트폴리오 다각화를 위해 다시 자산 배분을 시작해야 할 수도 있을 것 같다.

40년

당연하겠지만 위 조건을 모두 충족한다고 해도 40년 동안 생존해야 한다.

앞으로도 런닝, PT를 꾸준히 하고, 적어도 산책이라도 하는 습관을 유지하자.

잠도 많이 자고 먹는 것도 조심하자.

다음은 이를 제대로 실천했을 때 1년 단위로 잔고를 기록해 봤다.

자신의 시기와 잔고를 아래 결과와 비교해 보면 투자 성과를 점검하는 용도로 사용해 봐도 좋을 것 같다.

이 40년이라는 시간을 압도적인 퍼포먼스로 빠르게 줄여버리면 그게 FI(RE)를 달성하는 것이 아닐까.

어찌 됐든 나도 내가 원하는 시공간, 내가 원하는 인간과 일할 수 있는 자산 수준에 빠르게 다다르고 싶다.

오늘의 이 계산을 자주 떠올리면서 확인해 보자.

1년 후 잔고: 37,349,778원

2년 후 잔고: 77,799,569원

3년 후 잔고: 121,606,673원

4년 후 잔고: 169,049,745원

5년 후 잔고: 220,430,569원

6년 후 잔고: 276,075,975원

7년 후 잔고: 336,339,923원 - 현재 나의 위치: 아직 순항 중

8년 후 잔고: 401,605,749원

9년 후 잔고: 472,288,606원

10년 후 잔고: 548,838,106원

11년 후 잔고: 631,741,176원

12년 후 잔고: 721,525,160원

13년 후 잔고: 818,761,170원

14년 후 잔고: 924,067,722원

15년 후 잔고: 1,038,114,665원

16년 후 잔고: 1,161,627,448원

17년 후 잔고: 1,295,391,731원

18년 후 잔고: 1,440,258,384원

19년 후 잔고: 1,597,148,898원

20년 후 잔고: 1,767,061,247원

21년 후 잔고: 1,951,076,237원

22년 후 잔고: 2,150,364,380원

23년 후 잔고: 2,366,193,341원

24년 후 잔고: 2,599,936,000원

25년 후 잔고: 2,853,079,184원

26년 후 잔고: 3,127,233,127원

27년 후 잔고: 3,424,141,712원

28년 후 잔고: 3,745,693,564원

29년 후 잔고: 4,093,934,060원

30년 후 잔고: 4,471,078,346원

31년 후 잔고: 4,879,525,422원

32년 후 잔고: 5,321,873,403원

33년 후 잔고: 5,800,936,049원

34년 후 잔고: 6,319,760,658원

35년 후 잔고: 6,881,647,454원

36년 후 잔고: 7,490,170,577원

37년 후 잔고: 8,149,200,819원

38년 후 잔고: 8,862,930,245원

39년 후 잔고: 9,635,898,863원

40년 후 잔고: 10,473,023,494원

'투자 > 투자 일기' 카테고리의 다른 글

| 청약 통장 해지 & 1주택자 주택 청약 (5) | 2024.09.11 |

|---|---|

| 근로 소득 대비 자산 계산해보기 (0) | 2024.09.08 |

| 일본 리츠 매수 중 (3) | 2024.08.23 |

| 미래에셋 플래티넘 등급 달성 (0) | 2024.06.07 |

| [긱뉴스] 소프트웨어 엔지니어로서 경제적 독립을 향한 나의 여정 (0) | 2024.05.25 |

댓글